AVWS 和 AVUV/ZPRX 的考量,還有一個就是維持率不一樣;那實務到底如何決定,這裏拋

個磚。

https://reurl.cc/Mjld4X

這邊做了很強的假設:

1. US, Europe, other developed 的 premium 沒有差異

2. US, Europe, other developed 對 developed 的 regression 的強度,和其各自區域

的 regression,存在線性關係

以及相對不重要,可自行修改的假設:

1. DM 的歷史 covariacne matrix、premium、volatility 我沒有自己算,沿用 RR 論壇

上 @yampu 網友提供的數據

2. AVUV、AVDV、AVWS 的 transaction costs(年報我沒找到數據,參考 DFA Global

targeted value)

3. US/developed ex-US 的比例為 2:1(目前 AVWS 比較接近 6:4)

4. Margin rate 以 BM + 1.5% 計算

5. developed ex-US 部分的 tax drag 直接沿用 AVDV 的,沒有基於愛爾蘭的數據

6. 考慮稅務協定後股利税為 15% 的情況

主要的發現:

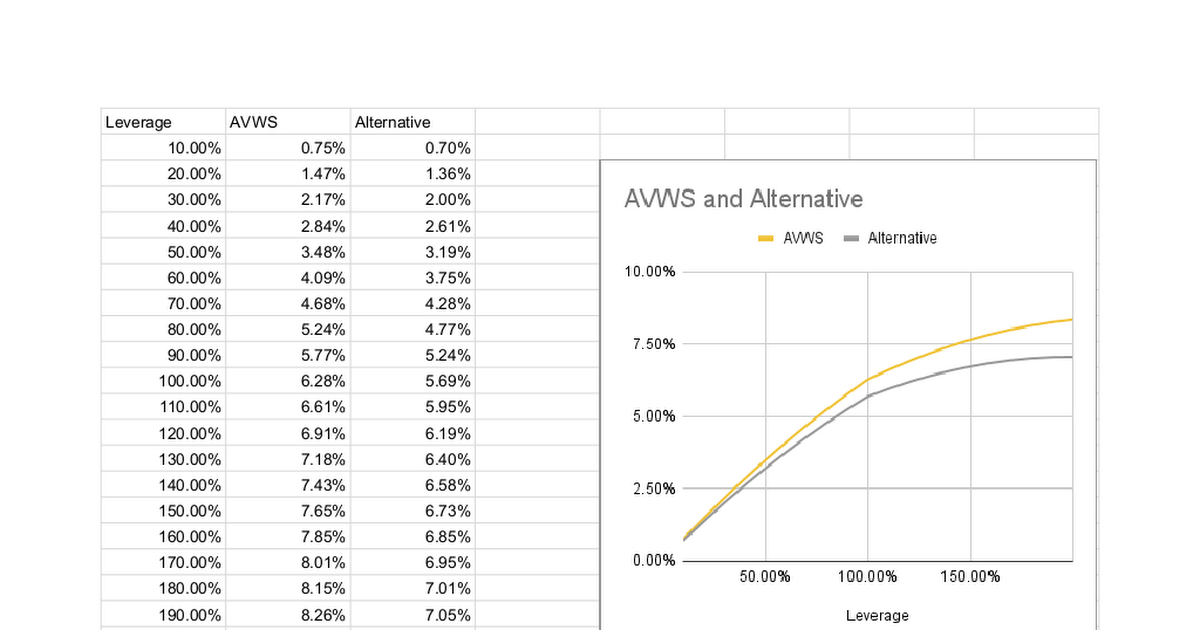

1. 無論 haircut 大小,AVWS 100% 幾乎都不劣於 AVUV/ZPRX 125%

2. 最近一年 ZPRX 的 transaction cost 為 6.3 bp,降低很多;並且多了 security

lending 有 3.7 bp;加上區域不同,tax drag 反而是比 AVDV 低的;結果就是其實成本

反而是其中最低的

3. AVUV/ZPRX 幾何報酬比較低的主要原因,除了比較低的 HML/RMW/CMA loading,更關

鍵處在更高的 SMB(低 sharpe ratio)和更負的 MOM 帶來的額外波動性

個人的小結:

leverage 如果不大且主要在意的是幾何報酬,儘早轉換大概是合理的選擇

明顯的限制:

1. 前述的假設的可靠性

2. 只基於 maximum likelihood 的做法

--