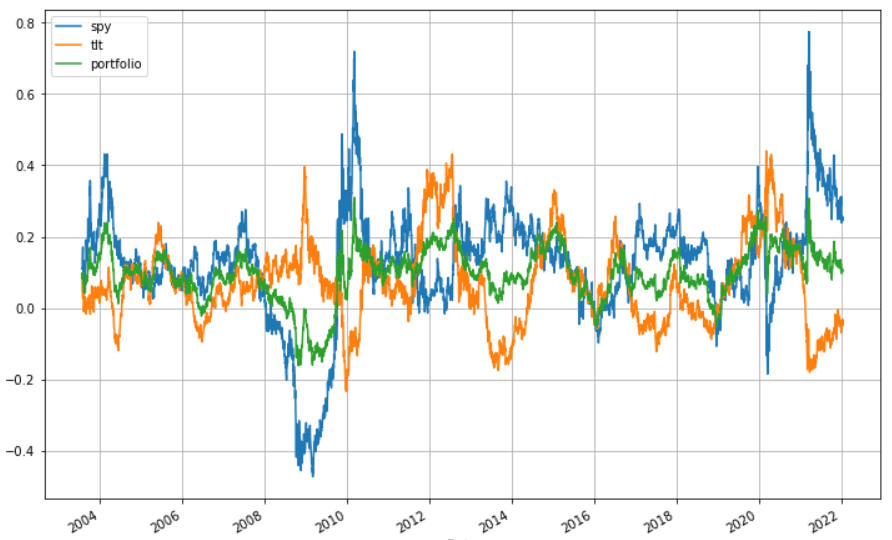

做了一下SPY(S&P500)和TLT(20年期以上美國公債ETF)兩支ETF的回測,

說明配置債券的好處

回測時間 2002-07-30(TLT 的上市日) ~ 2022-01-14,合計 19年半

SPY+TLT 為分別持有 50%,當漲破 60% 或跌破 40% 的時候做再平衡,

19年半來再平衡 8次

簡單講一下結論,兩者的相關係數約為 -0.4,

在美大盤下跌時,TLT 都提供了還不錯的保護

ETF 總報酬率 最大虧損 CAGR 報酬率 波動率 夏普值

SPY 645.02% -55.19% 10.87% 12.15% 19.09% 0.64

TLT 236.67% -26.59% 6.44% 7.21% 13.89% 0.52

SPY+TLT 497.33% -23.99% 9.62% 9.61% 9.11% 1.05

備註

- 這篇文章純粹只看歷史數據,不討論升降息和債券殖利率的影響

- 此資料僅為歷史數據模擬回測,不為未來投資獲利之保證

完整圖文 blog:

https://havocfuture.tw/blog/backtesting-spy-tlt--

yilanP1樓股債配, 加上槓桿讓波動跟純SPY一樣, 可以獲得更多報酬 01/23 15:34

laurakao2樓長債回測夏普值都很漂亮,但實際上好像不是 01/23 17:21

XDDDpupu55663樓Taper tantrum有機會一起跌 01/23 17:23

icelaw4樓樓上正確 01/23 17:25

→ icelaw5樓所以我才配短債+抗通膨債 早就考慮過這個風險了 01/23 17:25

→ icelaw6樓長債的風險在高通膨的時代 可是很慘的 01/23 17:25

→ icelaw7樓如果FED 又被打臉 如果今年升四碼壓不住通膨,明年下重手 01/23 17:27

→ icelaw8樓升息 長債會很慘 01/23 17:27

→ icelaw9樓跟股市一起爆炸 01/23 17:27

→ icelaw10樓為什麼長債的利息收益比較高? 就是因為有這些淺在的風險 01/23 17:28

→ icelaw11樓要背 01/23 17:28

→ icelaw12樓反之 如果今年通膨順利控制 那你會拿比短債多一些的利息 01/23 17:29

→ icelaw13樓報酬, 01/23 17:29

→ icelaw14樓這樣的風險 vs 報酬是否值得 可以多想想 01/23 17:29

→ icelaw15樓過去長債可以報酬穩定是因為建立在過去三十年的低通膨的 01/23 17:33

→ icelaw16樓功勞,就是 民主黨柯林頓+華爾街推動的全球化 帶來的全球 01/23 17:33

→ icelaw17樓化紅利 01/23 17:33

→ icelaw18樓所謂的全球化紅利 講白點就是建立在亞洲的血汗工廠模式上 01/23 17:34

→ icelaw19樓利用薪資不對等 亞洲人低廉的工資+大量生產 建立起來的 01/23 17:34

→ icelaw20樓低通膨 01/23 17:34

→ icelaw21樓但隨著中美貿易戰之後 這個大局觀已經沒了+中國工資越來 01/23 17:37

→ icelaw22樓越貴 所以現在的高通膨 除了QE之外- 01/23 17:37

→ icelaw23樓+ 就是中國不願意再當血汗工廠的緣故 01/23 17:37

→ icelaw24樓所以如果想要拿過去的配置硬套,可是有相當的風險的 01/23 17:39

→ icelaw25樓不過如果可以回到過去 定存有5% 好像也蠻不錯的 CC 01/23 17:42

→ icelaw26樓如果真到那個時候 這條財路重分配的路上 又要腥風血雨一 01/23 17:49

→ icelaw27樓番了 CC 01/23 17:49

Boston28樓TQQQ + TLT 也不錯 01/23 22:34

→ Boston29樓50% QQQ + 50% TLT 才對 01/23 22:35

ruve30樓Taper tantrum也不是沒發生過,2013就有了,那時候的報酬線 01/23 23:44