電支跨機構共用平臺「購物」功能第二季上線,

業者共享通路掃碼免換 App 還能共享當次交易資料

未來,民眾用街口 App 也能到一卡通特約商店掃碼付款,不須再切

換到專屬 App,到任何一家都能掃碼付款,而經手電支業者雙方能取

得交易數據來擴大顧客大數據。

文 / 王宏仁

2023-01-31 發表

https://www.ithome.com.tw/news/155303

金管會在年前新春記者會中宣布,電子支付跨機構共用平臺的「購物

」功能,將於今年第二季上線,到時候,民眾不用再切換電子支付

App,用任何一家電支 App,也能掃描其他電支業者的 QR-Code 來

付款,等於讓各電支業者的特約店家全部互通,都能支援其他業者的

App,經手電支業者雙方也能取得交易紀錄來擴大顧客消費大數據。

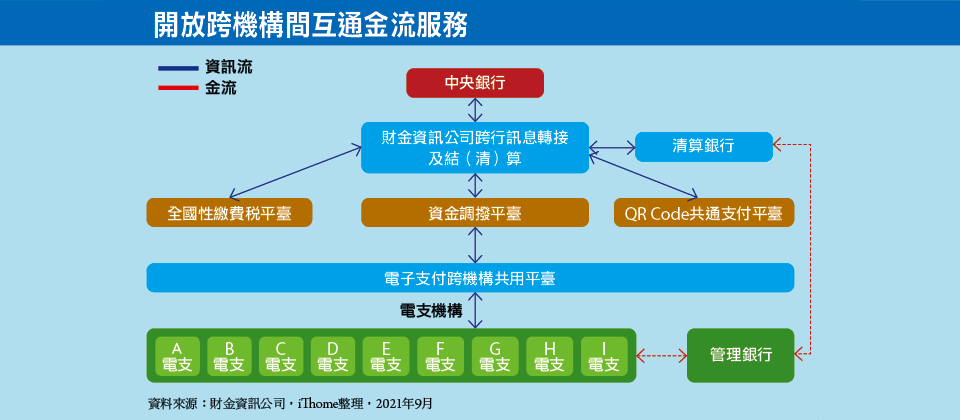

在 2021 年中,新版電子支付機構管理條例上路之後,財金公司負責

建置了一套電子支付跨機構共用平臺(後簡稱電支共用平臺),來提

供電支機構前端交易資訊流和後端清算的金流整合,在 2021 年陸續

上線了跨機構轉帳、繳稅功能,也可以跨行金融帳戶資訊核驗交易等

服務,今年初開始上線繳費功能,例如愛金卡公司率先在 1 月初開

始提供超過 7,600 項的繳費服務,民眾也可以直接掃描帳單 QR

Code 進行線上繳費。

「購物」功能第二季上線

不只如此,金管會在去年 12 月 21 日,核准了財金公司在電支共用

平臺上經營「購物」功能,預計今年第二季就會正式上線。到時候,

只要電支業者支援購物功能後,民眾用任何一家電支業者的 App,到

其他電支業者的特約商店,就能直接掃瞄共通 QR Code 來付款,不

用再切換到該店家的專屬電商。

未來,民眾就可能用街口支付 App 到一卡通 41 萬個據點付款,用

街口 App 在全聯超市繳費,或是到全家超商用全支付來付款。換句

話說,凡是支援購物功能的電子支付業者,等於可以共享彼此的通路

據點。

過去,店家必須一一與不同電支業者簽約,在櫃檯擺放不同業者的

QR Code,而民眾也要切換到專屬支付 App 才能掃碼。未來,店家

只需要與一家電支業者簽約,透過電支共用平臺,可以一次與所有支

援購物功能的電支業者互通。同樣道理,電支業者也不需要一一與各

商店簽約,串接系統,同樣可以與其他電支平臺共享通路。目前一卡

通據點約 41 萬個,街口支付約 30 萬個,全支付與全盈支付則各有

10 萬個據點,若這些業者都支援購物功能,就能將這些據點整合成

一個超大型通路。財金公司強調,這是電子支付跨機構互通的最後一

哩,也可以與既有金融幾機構跨體系整合。

小型電支能快速擴大通路,大型電支則取得更多顧客交易數據

購物功能上路,不只提高消費者支付的便利性,對電支業者而言,也

可以取得更多交易資訊。消費者用 A 電支 App 到 B 電支特約商店

付款時,A 電支和 B 電支都會取得這筆交易資訊來作業,等於不只

是通路共享,也可以互通消費者的當次交易資訊。這大小電支業者來

說,都是雙贏,小型電支業者可以藉此跨大可付款的通路店家數,而

對大型電支而言,則可以取得更多支付交易資訊,來完善顧客的消費

大數據。

通路規模差異變小,會員經營差異化成新關鍵

但是,電支業者共享通路之後,未來勢必更考驗,電支業者的數據分

析能力和後續運用數據變現的能力,未來,通路規模和可用場域的差

異越來越小,特店數不會成為吸引消費者的賣點,電支業者勢必得強

化自家的精準行銷策略,祭出更多會員經營對策,這也會讓電子支付

市場進入全新的競爭態勢,電支業者必須更轉為更細緻操作的差異化

競爭策略。

因為購物功能中,電支業者共享彼此的通路,不只金流還需要資訊流

的整合,財金公司在共用平臺上也設計了一套對應的金流資訊流運作

機制。

例如街口用戶以街口支付 App 掃描一卡通特店的共通 QR Code 之後

,街口 App 會先驗證這筆交易是否為本人,確認後在用戶街口電支

帳戶扣款。接著,交易訊息例如金額、特店代好、交易帳號等資訊,

依照格式打包送到共用平臺,通過平臺驗證 QR Code 的合法性和有

效性後,將交易資訊拋轉給一卡通,由一卡通確認此店家為合作特店

後,即時紀錄該店有一筆來自街口的付款,最後將交易結果回報到共

用平臺,平臺再通知街口,由街口通知用戶付款成功。

然後,在每日結帳時間,財金會通知各業者每日結算金額,若電支業

者當日用戶付款金額大於當天的收款金額,財金就會到電支機構的清

算帳戶扣款,並將款項撥給收款金額大於用戶付款金額的電支業者,

完成當天的清算。

甚至,財金公司也設計了針對大型促銷活動的系統爆量因應機制,例

如雙 11 活動,財金公司會依照電支用戶數、特店數和交易訊息數量

來預備所需的運算資源,也可由電支業者通知財金公司,提前擴充系

統資訊來備戰。

財金公司下一步是跨境電支,讓國內電支 App 可以到海外消費

在電支共用平臺完成購物功能之後,下一步,財金公司正在發展電支

跨境業務,一方面可以讓國內記名式儲值卡,可以到國外搭乘交通工

具或到特約商店消費,另一方面也要讓國外記名式儲值卡,可以到臺

灣核准機構的特約商店消費。

財金公司會扮演「境內帳務清算機構」的角色,協助電支機構與境外

機構進行帳務清算、系統介接,以及資訊傳輸,財金公司曾表示,未

來國內電支業者 App,也能到海外消費,最大好處是免除海外交易手

續費,不用像信用卡出國使用得額外付一筆跨境交易手續費。

根據金管會統計,目前電子支付跨機構共用平臺,111 年轉帳次數高

達 728 萬筆,累計金額達到 363.15 億元。

--