這篇成長篇接續上一篇的估值篇,基本上估值篇我在講的重點就是,應材中國的營收與京

鼎無關,應材接下來成長重點在HBM,GAA與晶背供電,在韓國,也在台灣,這些與京鼎相

關性高很多。

先說結論,應材的成長接下來會被中國的衰退抵消部分,但京鼎則沒有這個問題,所以可

以看到的未來是京鼎成長會跑贏應材,但市場目前給出來的股價隱含成長率應材是10.12%

,京鼎則是1.81%,是所有半導體設備廠中最低的,有相當大被修復的空間及機會,如果

想要看詳細的推論,請參考今天稍早發的那一篇。

談到京鼎的成長,我會結合京鼎法說會的內容,以及應材最新電話會議的內容來做對照,

大部分的資料都是公開資料,各位應該都可以自行查證。

首先,京鼎第三季法說會提到,2025年的成長會來自於GAA,晶背供電以及Cowos帶來的設

備以及檢測設備的需求。

https://reurl.cc/xpmYAN

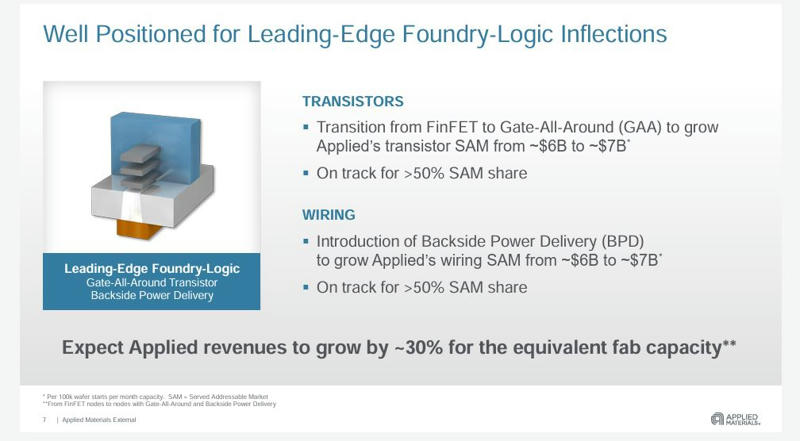

應材也同樣提到從3奈米的FinFET的節點轉向GAA和BPD,將使公司的可用市場約120億美元

增至約140億美元(GAA/BPD各60-70億),2奈米會使用到的蝕刻設備/CVD設備/ALD設備使用

量都近乎翻倍,預計相關營收將在相同的晶圓產能下成長30%。

https://reurl.cc/V0xGOA

https://reurl.cc/NbM5M6

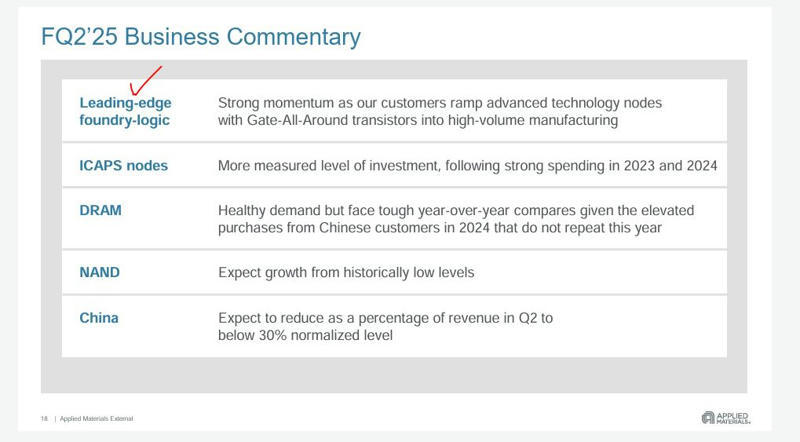

2Q25隨著客戶逐步量產GAA先進技術節點,提供營運成長動能。這客戶應材沒有明說,大

家應該知道就是台積電無誤了。其中應材直接挑明了說,在GAA以及晶背供電領域,應材

的設備市佔率都超過50%。2024公司在GAA相關先進節點創造了超過25億美元的收入,並預

計這些收入在2025年將近乎翻倍。

無獨有偶,ASML應用於先進製程的EUV 設備的訂單大幅增加,第四季度的 EUV 訂單達

30 億歐元,比前一季度的 8 億歐元顯著增長,以ASML EUV訂單交貨期約6-9個月計算,

可以推估大量交機時間可能落在台灣這邊的Q2-Q3。

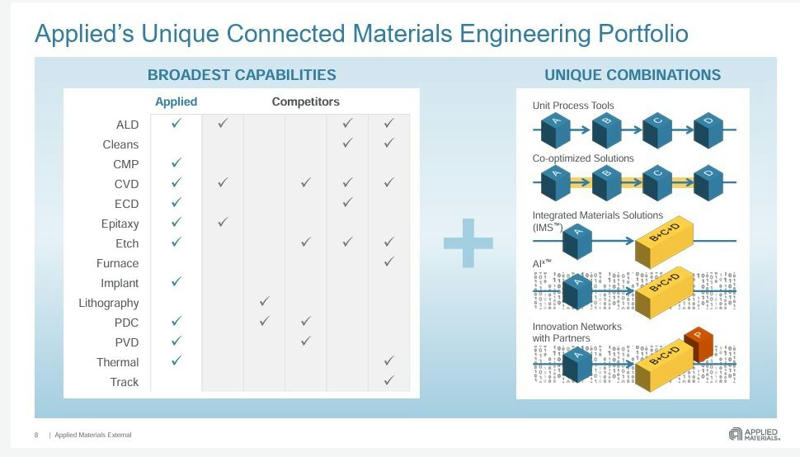

比對下圖應用材料解釋他們為何可以比其他設備商更全面提供解決方案與設備

https://reurl.cc/96kdmO

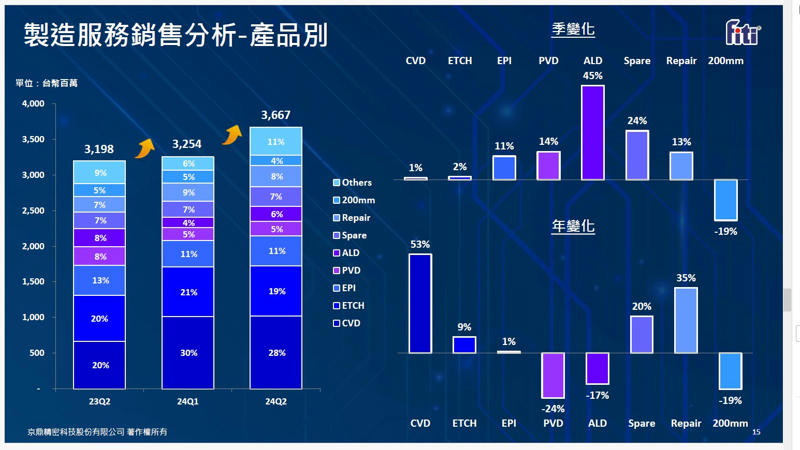

京鼎法說會的各產品占比

https://reurl.cc/ZZkRLl

可以看到應用材料在許多部份與京鼎的產品重疊。

下表是我整理這幾季京鼎法說會公布的各產品營收佔比,並換算成數字

https://reurl.cc/WAme9D

可以看到幾乎所有產品除了EPI之外,都有大幅度的跳升。特別是在CVD,ALD及

Metrology(量測),其中Metrology更是近乎從無到有,季季跳升。

這跟京鼎接了一個量測設備全球前5大,甚至有的資料是寫前2大,僅次於KLA的大客戶有

關。

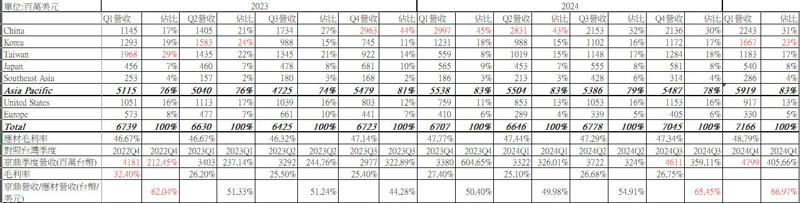

再回到下面這張京鼎與應材營收比對的圖來看,京鼎的營收與應材中國營收成反比,但與

應材韓國及台灣的營收成正比。此外,應材在台灣及韓國的營收還沒有回到2023Q1(台灣

的2022Q4)的高峰,但京鼎的營收卻已經在屢創新高了,顯見京鼎在應材這邊先進製程的

滲透度是持續上升。

https://reurl.cc/xpmYnZ

所以當應材2025年的成長側重在GAA / HBM / 晶背供電時,其實十分往京鼎的產品組合靠

,台積這邊2奈米目前計畫在2027年前要完成9個廠,應材估計2奈米是個相似7奈米的大節

點,從而得出京鼎在接下來兩季,甚至到2027年,成長幅度不小,高於應用材料就會是個

符合邏輯的結論。更不用提到京鼎今年還有來自檢測設備大廠的持續訂單挹注。

所以再回頭來看下圖這張半導體設備估值,京鼎有著最低的本益比,僅1.81%的5年年複合

成長率,就顯得很不現實,不僅沒有給到京鼎GAA+HBM概念股的估值,目前這估值應該是

不把他當成成長股在看。

https://reurl.cc/04MgzY

以目前這個價位進場,應該算是蠻安全的價位。即便股價沒有成長,依照過往股息配發率

約6成左右,股息殖利率也有5%左右,可能會是年中高股息ETF 換股標的。算是進場點很

好的位置可以換到高成長股。

--