原文標題:

高壓GaN元件正往電動車變頻器市場前進,給SiC帶來壓力

原文連結:

https://bit.ly/3M4Wy5Z

發布時間:

2023.3.30

記者署名:

茋郁

原文內容:

20年來,Si IGBT在中高功率元件領域佔據主導地位,包括在電動車功率電子領域,但現今正在讓位於新一代寬能隙(WBG)材料:SiC和GaN。這將從根本上影響封裝材料在內的新型功率元件的設計,因為在更高溫度下工作的環境下,更小、更高功率密度的模組將出現。

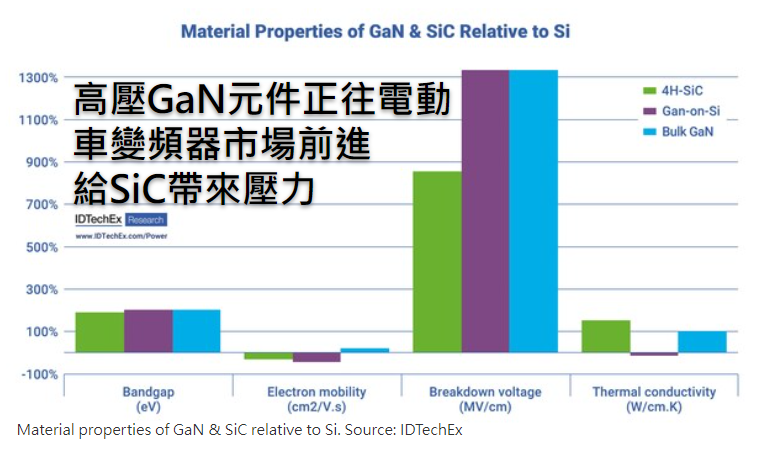

在電動車功率電子中,SiC正成為首選材料,而GaN通常被包裝用於電信或光電子應用。在某種程度上,這是因為SiC具有最大的導熱性,這自然適合電動車典型的高溫、功率和電壓操作。然而,GaN仍然可以實現比矽的還要高兩倍導熱率,並且幾乎在其他指標上(從電子遷移率和效率到擊穿電壓)也都優於SiC。

問題在於GaN的實際操作比其理論極限低了兩個數量級。GaN的商業化目前也受到其低功率/低電壓操作的限制,這是技術不成熟的結果,未來其在電動車中的採用快慢將取決於何時能夠獲得改善。此外,散裝GaN的成本也令人望之卻步,但隨著第一批600V GaN變頻器的出現,GaN-on-Si將開始被採用。

阻礙GaN元件進入EV市場的關鍵是材料的生產品質,這取決於磊晶基板是GaN、SiC或是Si。由於材料退化的主要來源是磊晶成長和基材之間的不匹配,因此理想的情況是同質磊晶或GaN塊材(GaN-on-GaN)。

GaN塊材為 94kV,SiC為45kV。而目前量產的GaN-on-Si,由於失配性的問題,約為1kV,與矽塊材相當。從實際元件的阻斷電壓來看,證明了矽基板對性能的衝擊效應。

與新興技術的情況一樣,GaN-on-GaN的採用受到高成本的限制。GaN塊材僅適用於小晶圓尺寸,其成本是GaN的1000倍左右。下一個最佳選擇是 GaN-on-SiC,因為其失配性較低,但同樣具有大約兩個數量級的成本。因此,要將GaN用於高壓應用,例如:EV變頻器,需要改善GaN-on-Si之間的失配性或實現GaN塊材的低成本生產。 在此之前,SiC仍將是高壓WBG應用的主要選擇。

然而,機會正在出現,IDTechEx預測車載充電器和DC-to-DC轉換器將成為第一個GaN市場切入點。這是因為車載充電器和轉換器以更低的功率運行,而 WBG材料的效率優勢明顯推動了更快的交流充電或低壓電池的內部充電。

此外,隨著新的合作夥伴關係的形成,高壓GaN在2022年取得了令人振奮的進展。 總部位於以色列的VisIC Technologies與Hofer Powertrain合作,將在800V EV 變頻器設計中使用VisIC的650V GaN晶片。這將是GaN 技術應用於高壓變頻器的首批案例之一。鑑於汽車採用周期通常約為四年,電動車市場採用高壓GaN 的大門正在打開,將為該產業帶來巨大的新成長機會。

心得/評論:

這幾年產業對於碳化矽(SiC)的追求,起源於特斯拉在其電動車中採用SiC晶片所致,然而特斯拉在2023年投資者日表示將大幅減少其下一代汽車動力系統中使用SiC電晶體的使用。IDTechEx則預測GaN市場切入點為車載充電器和DC-to-DC轉換器。

--