原文標題:

國內半導體供應鏈對第二季景氣看法仍是審慎保守

原文連結:

https://bit.ly/41OjPND

發布時間:

2023.5.18

記者署名:

劉佩真

原文內容:

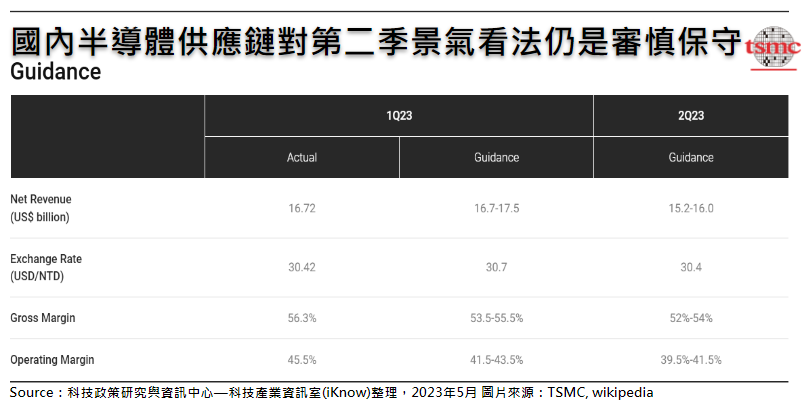

繼台積電法說會宣布2023年第二季合併營收季減率將為4.4~9.2,全年度也將由先前宣布的微幅成長改為下跌1~6%後,其他國內半導體供應鏈重要廠商的法說財測也同步釋出較為謹慎保守的看法,甚至堪稱半導體業風向球的德儀(TI),第二季財測顯得悲觀,意謂在全球通膨陰霾未散、地緣政治動盪的風險之下,晶片需求下滑的情況持續在幾個先前未受損的領域擴散;也就是相較於2023年1月半導體廠的法說會說法,4~5月目前各家業者對於市況復甦的預期都變得更為保守,幾乎所有應用都不願給出更長的需求預期,原先市場認為需求具有支撐效應的工控、伺服器、高速運算等쀊野峞A也都不時傳出陷入需求疲軟的訊息,代表半導體景氣目前雖接近底部,惟無晶圓廠的半導體庫存去化速度較原先預期為慢,庫存去化恐至2023年第三季才可望暫告一段落,目前客戶也未見有啟動重新下單的動能,致使整體國內外以半導體為首的科技供應鏈信心仍有限,而2023年下半年傳統旺季的出貨表現恐怕要到第二季下旬才會比較明朗。

國內不論是一線或二線晶圓代工廠,對大環境市況的觀察,多充滿許多不安定的因素,甚至認為產業復甦腳步較預期為慢

除了台積電2023年第二季合併營收季減率為中高個位數,而全年度台積電也下修展望,也就是歷經十三年合併營收的成長,2023年將轉為衰退1~6%之外,聯電也在法說會當中說明第二季需求前景依舊低迷,預期客戶將持續進行庫存調整,公司也坦承還未看到未來幾個月需求可望強勁復甦的跡象,顯然產業復甦腳步比預期慢,同時2023年全年對於半導體業者來說則是具有挑戰的一年。

聯發科的營運展望反映智慧型手機晶片庫存的消化比預期來的慢,庫存消化周期將會延長,也代表國內積體電路設計業者普遍營運尚未見到明顯反轉向上的契機

雖然2022年末~2023年初中國疫情解封,帶動內需市場的消費,但此部分僅止於民生必需品的採購,對岸民眾對於奢侈品或耐久財等產品的購買意願仍較為低落,故截至2023年第二季中旬尚未看到中國智慧手機供應鏈有任何急單湧現,此代表智慧型手機晶片庫存的消化比預期來的慢,庫存消化周期將會延長,評估聯發科2023年第二季智慧機系統級晶片出貨恐仍是備受壓抑,況且又將面臨來自於Qualcomm、紫光展銳降價競爭的壓力,同時晶圓代工業者報價亦未有下調的情況,顯然以聯發科為首的國內積體電路設計業者普遍營運尚未見到明顯反轉向上的訊號。

國內半導體封測龍頭業者—日月光投控,因受到全球大環境偏空的因素,客戶需求復甦的速度低於預期,故將下調2023年全年封測業績展望

有鑑於俄烏戰爭依舊持續,且2023年全球經濟成長率低於2022年趨勢確立,且尚有諸多不確定因素,例如地緣政治因素動盪、美中科技戰未停歇等,因而造成客戶對於電子終端應用市場需求的看法仍維持謹慎的態度。而從日月光投控的角度來看,現階段雖然的確有看到一些急單,主要來自消費性電子,但在宏觀環境仍由空方制約的影響下,終端需求依舊疲軟,台灣客戶也仍進行庫存去化,預期該情況將延續至第二季,故日月光投控原預期2023年封測業績年減率為7~9%,將下調至衰退至7~13%。

心得/評論:

除了記憶體銷售跌幅顯著,手機晶片庫存消化也停緩,半導體產業還在等待曙光

--