原文標題:

今年台灣半導體產值罕見同步與全球陷入衰退趨勢

原文連結:

https://bit.ly/3ZeKOkW

發布時間:

2023.2.24

記者署名:

劉佩真

原文內容:

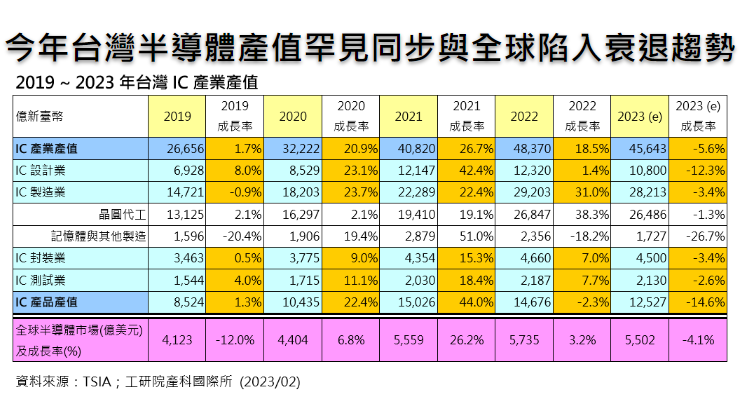

雖然先前包括Gartner、SIA、IC Insights皆已預測2022年全球半導體銷售額在歷經史上新高之後,2023年將陷入衰退,且跌幅約在5%以內,主要在市場需求以及總體經濟的週期性變化下,半導體產業鏈上的短期波動一定程度上是無法避免的。但原先預測台灣2023年半導體產值應可維持正數,雖然將呈現成長趨緩態勢,惟仍有機會挑戰5.0兆元的史上新高水準,未料2023年2月中旬TSIA公布最新的預測數據,全年台灣半導體業產值恐跌至4.56兆元,衰退幅度為4.56%,顯然結束先前連續四年我國半導體業表現持續優於全球的狀態。

受到基期墊高、終端需求疲弱、庫存進行調整等因素的影響,致使2023年我國半導體業產值陷入2012年以來首度出現衰退的態勢

有鑑於2022年國內半導體業產值又較原先預期為高,來到4.83兆元史上新高,年增率幅度更較原先TSIA預測的15.6%攀高至18.5%,使得2023年所面臨的基期相對墊高;其次不論是EIU、S&P

Global、UN、WB等機構多預估2023年全球經濟成長率將由2022年的2.9~3.1%減緩至1.7~2.1%,況且電子終端應用市場需求包括PC、智慧型手機、消費性電子,全年出貨量要擺脫衰退轉為成長仍有相當的困難,其中Gartner則預計2023年全球PC、智慧型手機出貨量年增率將各為-6.8%、-4.0%,顯然半導體產業應用大宗—通訊、資訊市場的需求尚難以樂觀看待;況且半導體供應鏈庫存調整也需時間,至少2023年上半年皆將持續處於去化階段。

2023年我國半導體業產值跌幅尤以記憶體與其他製造居冠,其次為積體電路設計業,晶圓代工業的跌幅則是最輕

若以2023年我國半導體細產業產值表現來說,全數行業均陷入衰退格局,其中尤以記憶體與其他製造業的跌幅最高,來到26.7%,且較2022年的18.2%更為擴大,顯然DRAM、Flash等市況恐不如預期,至少上半年報價尚無法止跌回升,下半年情勢能見度也未明;而跌幅僅次於記憶體與其他製造業的則是積體電路設計業,產值年增率更由2022年的1.4%轉為2023年的-12.3%,顯然部分應用領域的需求表現不佳,依舊影響相關晶片的需求與產品價格的走勢;半導體封測業、晶圓代工業也均呈現由正轉負的格局,其中2022年大幅成長38.3%的晶圓代工業,2023年罕見轉為-1.3%,主要是ꐊ洉M二線晶圓代工廠面臨Samsung於成熟製程的價格戰,代工報價恐有鬆動情況,而台積電上半年整體營運也未如2022年同期,目前正靜待下半年3奈米貢獻度的提升,以及5/6/7奈米訂單陸續回籠。

短期內半導體業景氣難免將面臨供需調整的階段,但中長期結構性需求浮現仍讓本產業極具發展潛力

儘管市場需求以及宏觀經濟的週期性變化導致了銷售額波動,致使短期內國內外半導體業似乎將陷入衰退局面,然而晶片在使世界更智慧、更高效、更互聯方面發揮著越來越重要的作用,況且半導體產品構成人類社會數位化轉型的底層基礎,故中長期來說,國內外半導體市場的長期需求仍然是相當強勁,未來成長依舊可知;例如Apple革命性的MR設備將引領新一輪的全球消費電子創新週期,以及ChatGPT帶動AI熱潮,預計可順勢拉抬半導體供應鏈題材,或是新能源汽車和智慧化汽車滲透率上升,將進一步提升將對於車用半導體供應鏈的需求。

心得/評論:

相較於其他智庫的報告顯示2023年台灣半導體產業雖成長趨緩,但仍有機會成長至破新高,台灣半導體協會最新報告顯示2023年台灣半導體產值將呈下滑趨勢,其中又以記憶體與其他的跌幅最大。

--