這陣子不分長短債券、公債或企業債都伴隨股票一起大跌,債券 ETF 連帶受其影響,

一再大跌。

不知道跟我一樣藉由持續買入全股票市場指數 ETF 和投等債債券市場指數 ETF

建構長期投資組合的人看了以後有何感想?

我最初覺得很震撼……

沒想到債券 ETF 持有債券這種波動低,成果更加確定的東西竟然也能在 FED 升息後

一口氣跌光數年配息賺到的錢,令我心想自己到底做錯了什麼。

要是以後債券又像今年一樣跟股票同時大跌,

那到時只用定期投資的錢可以順利再平衡投資組合嗎?

不但如此,除非美國經濟在 FED 升息後立刻衰退,使得 FED 又出來降息,

否則這次跌的程度恐怕至少要兩三年以上的配息或加碼投資攤平才能復元。

另外,要是美國在我退休前的利率走勢不巧卻向上,那債券部位豈不是會再度全部套牢,

搞得我不能視退休後的需求調整投資組合,只能認命領不穩定的配息數年,

或是再繼續加碼投資,攤平成本?

想到這裡就覺得很擔心…

為解答以上困惑,我拿債券的相關教科書出來複習,最後在參考別人的投資方法時,

發覺以全債券市場指數 ETF 建構股債長期投資的債券部位可能是不太合適的。

以下解釋原因,後面會再提替代方案。

債券是一種特別的投資標的。

債券就算市價因為升息而貶值,但只要持有至特定的時間(例如到期日)都未倒債,

那投資就不會賠錢,但是當大家按全債券市場指數把一堆債券組成 ETF 時,

情況就大不相同了。

當利率升高時,全債券市場指數 ETF 持有的債券會因為共同承受利率風險而通通貶值,

搞得投資者賣也不是,等配息攤平又不知道會等到什麼時候,時間可能長可能短。

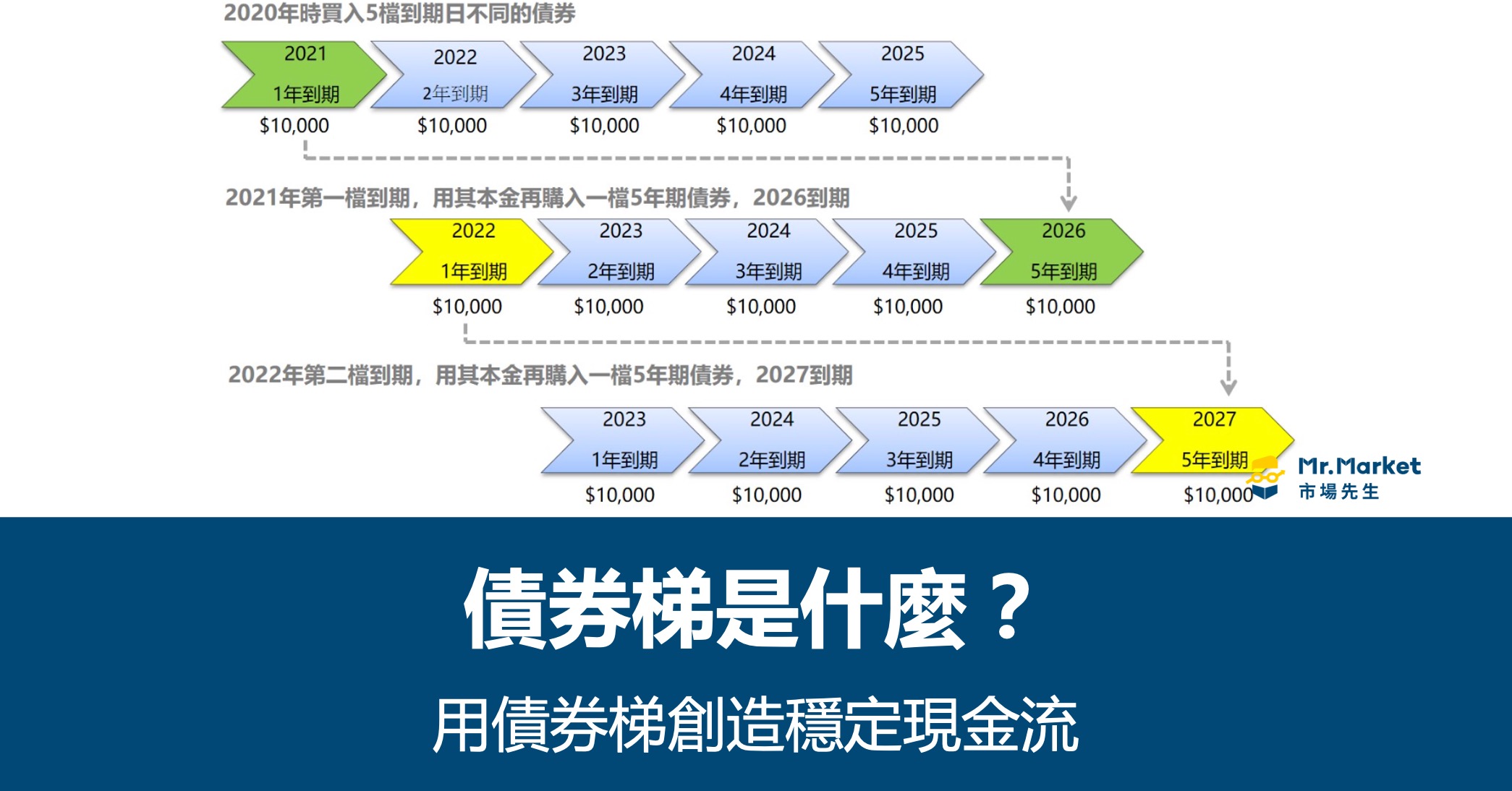

如果投資者能分別買入許多在不同時間到期的債券,

讓債券部位每隔一段時間都有債券到期,

每次到期的債券之總面額又相同,這樣每當有債券到期時,

投資者就有一筆錢可以去買入反應當下利率的債券。

(通常買的是比目前最晚到期的債券更晚到期的債券,到期日越晚的債券越賺錢。)

當利率升得越多,未來的債券就貶得越兇,投資者就買得多,未來到期時賺得就更多;

當利率降得越多,未來的債券就漲得越兇,投資者就買得少,未來到期時賺得就較少。

接著當債券投資者想在某時候了結獲利,

那只要確保所有債券的到期日都在目標時間之前即可。

若能不斷用此策略管理債券部位,投資者就能讓債券部位的獲利能力隨利率變化而調整,

進而妥善地應對利率風險。

這種投資策略叫作債券梯(bond laddering)。

https://rich01.com/what-is-bond-ladder/https://tmmperfectlife.com/bond-ladder/債券梯橫跨的時間越長,整體債券投資就能避開更長時期的利率風險。

全債券市場指數 ETF 缺乏彈性,做不到上述的事情。

當利率上升時,它建構成份的規則使其未必能迅速回應利率變化,

買入市場上貶值的債券以確保未來的收益不會小於利率。

看看那些著名的全債券市場指數 ETF 就知道了。

他們的存續期那麼長,但到期殖利率(YTM)竟大幅落後評等和存續期都相近的債券。

就算 ETF 比較不怕跳票,但投資等級的債券普遍跳票率近於 0,

全債券市場指數 ETF 為少承擔一點點的風險竟然少了 1% 以上的殖利率,這樣合理嗎?

講到這裡一定會有人說:「好,問題是債券面額高,真的能買一堆又得花很多時間去挑,

而且我還不知道該要求多少殖利率才合理,這樣該怎麼辦?」

貝萊德(BlackRock)資產管理公司和景順(Invesco)資產管理公司各提出了一系列

「目標到期債券指數 ETF」去解決這問題。

BlockRock ishares ibonds

https://www.ishares.com/us/strategies/bond-etfs/build-better-bond-laddersInvesco Bulletshares

https://www.invesco.com/us/en/solutions/invesco-etfs/bulletshares-fixed-income-etfs.html

簡單來說,他們先根據流動性、市值、評級和產業篩選出一些債券,

然後再依到期日將這些債券分別組成多檔 ETF。

這些 ETF 的成份債會在 ETF 設定的時間之前到期。

當 ETF 的成份債陸續到期後,資產管理公司就會清算 ETF 將它下市,

然後把債券到期取回的資本還給投資者。

這麼一來,投資者只要以很少的資本買入多檔在不同時間到期的

「目標到期債券指數 ETF」就能組成債券梯。

不但如此,因為影響債券收益的主要因素不外乎到期日的早晚和評等,

所以當這些 ETF 都只會從評等和到期日相近的債券當中挑選出成份時,

ETF 根據市值和流動性去選擇成份的規則就變得有意義多了。

這些 ETF 成份債幾乎總有相近的殖利率,

而且該殖利率通常能反應市場給該年期該等級債券的公道價格。

只要查查與這類 ETF 到期日相近的美國企業債平均殖利率就知道了。

以目標到期債券指數 ETF 組債券梯不但具備全市場債券指數 ETF 成份分散、

避開不良發債者的優點,又能妥善應對利率風險,使得報酬往往比全市場債券指數高。

除此之外,這類 ETF 到期所拿回的錢通常比配息多不少,

形同讓投資者有更多的現金再平衡投資組合,於是便能應對更極端的狀況。

因此我認為以股票部位進攻,

投等債防守的長期持續投資者應該改用目標到期債券指數 ETF 建構債券部位。

近期債券創下 1973 以來的最大跌幅。想把握機會加碼者勿錯過機會。

--

XDDDpupu55661樓再平衡是保持資產類別間的比例 04/11 00:38

→ XDDDpupu55662樓兩個都跌,一個跌多一個跌少就可以再平衡 04/11 00:38

是啊,但你這樣是拿賠得少的去補跌得多的,不心疼嗎?

如果可以只用預訂投入的現金就完成再平衡不是很好嗎?

如果債券梯提供你更多的現金,使你能在更極端的情況下仍只用現金就完成再平衡,

這樣難道不好嗎?

→ XDDDpupu55663樓至於升息,債券ETF跌不奇怪, 04/11 00:38

當然不奇怪,而我也只是想表達先前看到跌幅時覺得出乎意料的心情。

→ XDDDpupu55664樓你的債券梯個別債券不持有到期, 04/11 00:38

→ XDDDpupu55665樓而是要提早賣掉,也是要賠售的 04/11 00:38

債券梯的到期日是事先設定好的,投資者能確定最晚啥時可回本。

美國政府明年要怎麼升息都要之後再討論才會確定了,

現在持有全市場債券指數 ETF 而且還在賠錢的人能知道多久以後可止損嗎?

要是這種狀況在你預訂了結獲利前再度發生,到時該怎麼辦?

債券梯可以幫你避免這種問題。

daze6樓債券梯在再平衡時很不方便吧。如果想要維持duration,每一隻 04/11 00:57

→ daze7樓都要賣掉一些。如果用到期的資金買入股票,債券梯的duration 04/11 00:59

→ daze8樓就減少了。 04/11 01:00

我不太懂……

既然你都要割債補股了,為什麼還要維持債券部位整體的存續期?

優先往到期日近的砍就好了吧……

到期日近的債券是未來獲利空間最小的,但是它在許多場合有替代現金的功能,

在股災時通常最抗跌,要砍當然集中朝快到期的下手。

不但如此,當你砍完以後,雖然債券部位的存續期變長,

但如果接下來降息,那你債券部位上漲的幅度會因為存續期變長而更大。

退一步說,就算以後美國政府在股市跌得比債市兇的時候還決定升息,

那你持有全市場債券指數 ETF 也不會比較好。

你不但要被迫砍掉部分長債去補 ── 意謂債券部位未來獲利空間變得更小 ──

而且還不知道什麼時候可以回本,面對升息還有機會傷得更重,

畢竟全市場債券指數可能包含超長天期,比你預訂獲利了結時間更晚到期的債券。

yakifone9樓目標到期 04/11 01:00

daze10樓如果想維持相對固定的duration,債券ETF會比較方便。想要自 04/11 01:06

→ daze11樓行調整duration的話,債券梯或許會有用途。 04/11 01:07

存續期(duration)是債券對利率敏感度的參考指標,它是用來評估風險,

不是反應債券擺下去的獲利空間,到期殖利率(YTM)才是擺下去的獲利空間。

因為債券市場指數只是按市值或流動性去選債,最多再加上檔次或發行者的佔比上限,

所以這規則其實也不能確保你的存續期 (duration) 會固定欸……

他頂多保證你債券部位面對利率的風險時時跟債券市場整體保持一致,

但堅持這點的意義何在?

就算你基於某些理由非要讓它固定,那債券梯有更多彈性,其實更容易做到這點。

隨便舉個例子你就知道了。

你用 ishares ibonds 產品線提供的債券梯設計工具組一個資產十等分,

十年內可全部到期的投資等級企業債券梯出來:

Yield to Maturity 3.30%

Effective Duration 4.10 yrs

Weighted Avg Maturity 4.59 yrs

然後你再看看 vanguard 中期(5~10年)投資等級企業債券指數 ETF VCIT 的現狀:

/bbs/Foreign_Inv/G.2007444460.A.CBE.html

composition

這債券已經不收未來獲利空間更小的五年內債券了,

結果 YTM 才 3.0%,還比較低,而且整體到期時間更晚,存續期更長,風險更大。

這樣有比較好?

→ daze12樓如果想做Liability matching,在退休前把部分部位換成債券梯 04/11 01:15

→ daze13樓或許是一種可能的作法。但要預測數十年後的liability,恐怕 04/11 01:17

→ daze14樓沒那麼容易。 04/11 01:17

daze15樓如果債券梯到期的資金是要花掉的,那債券梯的確能確定到期時 04/11 01:23

→ daze16樓能領到多少錢。但如果還是要再投資,債券梯的behavior就會跟 04/11 01:24

→ daze17樓債券ETF類似了。 04/11 01:25

q1q1w1w1q18樓覺得很棒欸,取單買債和債券etf的平衡,最近美公債et 04/11 07:46

→ q1q1w1w1q19樓f跌到傻眼,感謝分享 04/11 07:46

Delisaac20樓你的想法是正確的,推文有些人其實不懂你想表達的是什 04/11 07:51

→ Delisaac21樓麼 04/11 07:51

maypcc22樓我也要加碼美債了 04/11 08:07

→ slchao23樓投資效果類似, 我想選簡單方便的ETF 04/11 08:25

→ slchao24樓原po應該是買美國公債的債券梯吧? 04/11 08:27

daze25樓Vanguard官網更新比較慢,VCIT的YTM還是2月底的。以ishares 04/11 08:57

→ daze26樓的IGIB來說,4月的YTM是3.92% 04/11 08:58

→ daze27樓VCIT從2月底到最近,跌了超過5%。換算YTM,應該也會增加0.8% 04/11 09:02

→ ffaarr28樓你在比殖利率的時候拿vanguard 2月28日的跟ishare最新的比 04/11 09:02

→ daze29樓左右。 04/11 09:02

→ ffaarr30樓這一個多月債券跌這麼多,這樣比是錯誤的啊…要拿也要拿同 04/11 09:03